住宅ローン金利

いや~早いですね!

もう今年も一カ月が終わろうとしています。

あっという間に月日が過ぎ去っていきます。

そうです!

もうすぐそこまで来ています。「消費増税」

今回は焦って住宅ローンを組まなくてはと思っている方がいるかどうか

分かりませんが、住宅ローン金利についてお伝えしようと思います。

住宅ローンの種類を決める

「4つの金利タイプ」

住宅ローン選びを

難しくする要因の一つは、「○○金利」という馴染みのない用語がいくつも出てくるからです。

「変動金利」

「固定金利」

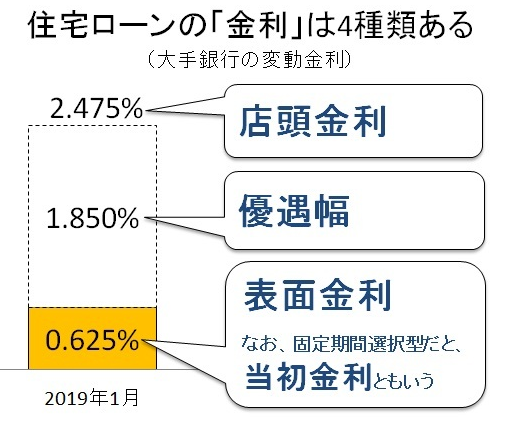

「店頭金利」

「基準金利」

「表面金利」

「適用金利」

「優遇金利」

「当初優遇金利」

「キャンペーン金利」

……など、

ワケがわからなくなるのも無理はありません。

けれども、これらの用語には同じ意味のものがたくさんあります。

一度整理してしまえば、実は拍子抜けするほど理解するのは簡単です。

そんなさまざまな「○○金利」という用語について、

わかりやすく解説します。

■住宅ローンの基礎知識■

住宅ローンは「金利タイプ」で、4種類に分類できる!

住宅ローン選びでは「金利の高低」が重要な指標となりますが、

それと並んで、金利の「タイプ」も大切です。

金利タイプとは、金利が変更されるタイミングや変更方法を示すもので、

住宅ローン商品の主たる特性を決定づけます。

衣服に例えれば、金利の高低はサイズ、金利タイプは材質です。

住宅ローンの商品数は数千に及びますが、金利タイプで分類すると、おおよそ4種類に分けられます。

どれがお得かは一概に言うことはできず、金利動向や本人が何を重視するかによって違ってきます。

まずは各金利プランの特徴を見てみましょう。

(1)「全期間固定金利型」商品

返済期間中に金利が変動しないタイプの商品です。

借入時に総返済額と毎月返済額が確定するため、返済計画や

将来設計が立てやすく安心です。

現在では、固定期間が短い金利よりも金利が高くなる傾向があります。

将来の金利上昇リスクを心配する人に向いている商品です。

(2)「変動金利型」商品

返済期間中に金利が変動する可能性のあるタイプの商品です。

審査で優遇金利が得られれば、かなり低い金利で借りられます。

通常、半年ごとに金利が見直されます。

そのため、金利動向によっては、金利が大幅に上がって、固定金利型の商品を選んでいたほうが、総返済額で得だったということも起こり得ます。

一方で、現在のような低金利が長く続けば金利が低い分、得をします。

(3)「固定期間選択型」商品

「固定金利期間選択型」、「固定金利選択型」ともいいます。

固定金利でスタートし、一定期間終了後、再び固定金利選択型にするか、

変動金利型にするかを選択するタイプの商品です。

固定金利の期間は、2年、3年、5年、7年、10年、15年、20年、25年、30年など商品によります。

またこれらの固定期間は、金融機関により品揃えが異なることがありますが、

一般に固定期間が長いほど金利は高くなります。

固定期間終了後の金利は、その時点における固定期間選択型や変動金利型の商品の金利が適用されます。

「子育て中は、毎月返済額が上がるリスクを避けたい」といった人や、借入期間が短い方、繰上返済等により実質的に借入期間を短くできる人には、低金利のメリットをより活かせます。

(4)「金利ミックス型」商品

借入額を任意の金額で分け、「変動金利+20年固定」「10年固定+35年固定」といったように、

金利タイプの異なる住宅ローン契約を2本結ぶものです

(一部、1本で済む商品を提供している金融機関もあります。

ただし、取扱いしていない金融機関もあります)。

違ったタイプの住宅ローンを利用することで、基本的には金利上昇リスクを

分散しますが、各タイプのメリットも半減することになります。

どのタイプの商品がどんな人に向いているかについては、

金利リスクへの抵抗力や返済プランの考え方によって異なります。

そのため、実際の住宅ローン選びでは、

「金利は多少高めでも、リスクを取りたくないので固定金利にする」

「金利が上昇しても返済に余裕があるので、とにかく金利が低い変動金利を選んでおこう」など、

自分の重視するポイントに合った金利タイプを先に決め、その金利タイプの商品群から、

金利の高低や商品の詳細を比較していくといいと思います。

住宅ローンは金融機関に言われるまま組むのが、果たしてご自身のライフスタイルに

合っているとは限りません。

ご自身で知識をつけて、幅広い住宅ローンのサービスの中からご自身に合ったものを

チョイス出来れば、あなたの家づくり失敗のリスクがグッと下がりますよ。

--------

コメント